儘管新冠疫情的前景尚未完全明朗,但其對亞太地區辦公樓租戶造成的干擾正在減弱。在彈性辦公與新型工作模式日益普及的趨勢引領下,該地區的企業已開始重啟對房地產策略的長期規劃。

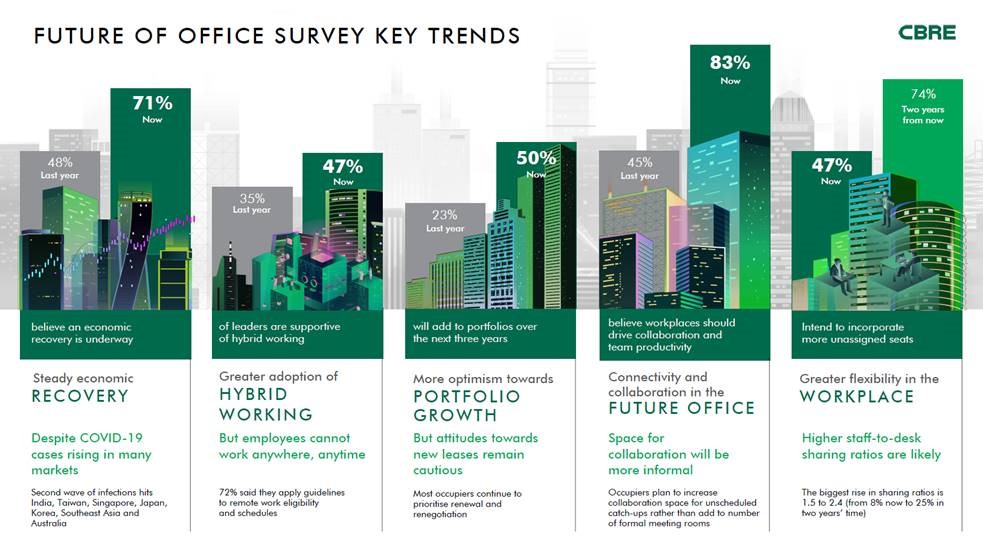

針對「新常態」下的寫字樓發展及企業租戶的應對措施,世邦魏理仕(CBRE)於5月啟動了《未來的辦公場所——《2021年亞太區寫字樓租戶調查》,並於近期發布調查結果,確立了“「區域內經濟穩步復甦」、「企業對不動產組合規模增長的預期提高」、「混合辦公趨勢升溫」、「未來的工作場所將更重視促進溝通與協作」、「企業將實施更具彈性的工作場所配置」”以下是五大主要辦公大樓趨勢。

這項針對亞太地區各行業辦公樓租戶的調查發現,大部分(71.1%)受訪企業認為營商環境正持續改善,這一比例顯著高於2020年4月(22.1%)與10月(48.1%)的兩次調查結果。其中,大中華區和太平洋地區受訪企業的市場信心水平最高,而印度和東南亞地區企業對市場的樂觀程度則相對較低。