新型コロナウイルスの状況はまだ完全には明らかになっていないが、活性化政策と新しいビジネスモードの普及に伴い、地域内の企業は長期にわたる不活性政策に取り組んでいる。

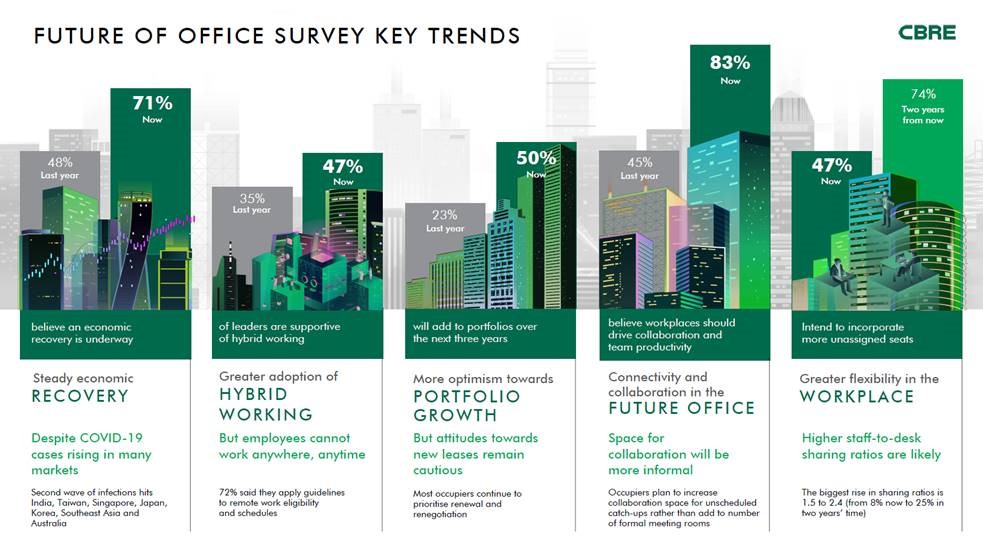

针对“新常态”以下の写字楼公開展と企业租户的应对実施,CBRE世邦魏理仕為5月启动了《未来の办公场所——2021年亚太区写字楼租户调查》、近々の配布計画の結果に基づいて、“「区域内经樳步复苏」、「企业不動产組规模增长预期提高」、「混合办公趋势上升」 、「未来の工作現場では、より活動的な活動を促進する」、「計画では、より活発な工作現場を設置する」”等五大主要書字楼趋势。

该项针对亚太区全域不随业写字楼租户的调查発行现,大部分(71%)受访企业都认是企业经营环境正持续改善,この比显著2020年4月より高(221TP)このうち、大都市圏と太平洋地区は都市圏の企業の評判が最も高く、一方、インドと南の地区は都市圏の評判が相対的に低かった。