駕馭複雜性、推動 ESG 策略整合,並為組織增加長期價值

在當今快速變化的世界中,永續性已經變得越來越重要,尤其是在建築環境中,估計全球碳排放量的 40% 來自建築環境,因此,如果我們要在 2050 年前將溫度上升限制在 1.5C 的臨界值內,以緩和氣候變化的最壞影響,就必須快速實現房地產的去碳化。.

隨著企業日益意識到可持續發展和負責任的商業實踐的重要性,企業內部對首席可持續發展官(CSO)或可持續發展主管的需求已逐漸成為推動變革、把握複雜性和發掘環境、社會和治理(ESG)各方面真正潛力的關鍵職位。這個職位本身是新設的,在 CBRE 和美國綠建築協會最近進行的一項調查中,超過 60% 的受訪者指出他們的職位是在過去三 (3) 年內才設立的。.

永續性 (Sustainability) - 有時可與 ESG 交替使用 - 涵蓋範圍廣泛,從氣候變遷和人權到董事會多樣性和公司治理,不一而足。瞬息萬變的法規與立法環境、不斷增加的報告與合規要求、利害關係人與日俱增的壓力、氣候變遷的風險減緩與適應,以及快速的技術變遷,都讓 ESG 的世界變得越來越複雜、越來越具挑戰性。.

因此,CSO(或可持續發展主管)扮演著一個關鍵的角色,他能駕馭複雜性,將 ESG 考慮因素整合到組織的整體策略中,並確保可持續發展成為決策不可或缺的一部分,為組織持續增加價值。.

在亞太地區,隨著投資者對永續投資組合的興趣日增,以及住戶尋求符合自身淨零和永續承諾的節能健康建築,CSO 的角色正迅速崛起。隨著越來越多的新法規要求披露更多的可持續性資訊,CSO 的職責變得越來越重要,亞太地區對人才的需求也在不斷增加。.

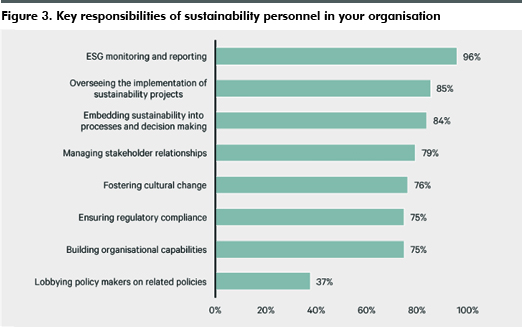

那麼,CSO 的優先重點領域是什麼? 世邦魏理仕和美國綠建築協會最近對超過 67 位亞太區建築環境首席可持續發展官員進行的調查顯示, 受訪者表示,他們的職權範圍很廣,主要職責為進行 ESG 監控和報告 (96%) 以及執行與永續發展相關的專案 (85%)。.

越來越重要的是,CSO 成為組織與利益相關者(包括投資人、客戶、員工和社區)之間的橋樑。在企業內部,他們必須與各個部門合作,共同制定和實施可持續發展計畫,找出創新和提高效率的機會,並建立組織能力。.

84%(84%)的調查回應者指出,管理利害關係人關係和促進文化變革(76%)是他們角色的關鍵要素。他們必須發展並維持透明的溝通管道,處理內部和外部利害關係人的疑慮和期望。.

民間組織也對未來的法規改變表示憂慮,並表示對於與氣候相關的災害對其投資組合所造成的風險仍處於初步瞭解的階段。他們承認,還需要做更多的工作,才能推廣採用永續性對企業品牌、吸引人才及降低氣候風險所帶來的長期效益。永續性的導入需要時間、強烈的商業觸覺、利害關係人的管理,以及強烈的願望來做出正面的改變,因為人類、地球和企業績效是相互依存的。.

CSO 在追蹤 ESG 項目進度和提高透明度方面具有廣泛的職權範圍

為了因應更嚴格的永續相關資訊揭露規範,CSO 的主要重點是 ESG 監督與報告,以及相關專案的執行。.

CSO 還負責推動企業變革,以促進和配合公司的 ESG 目標。這包括協助不同的業務線發展 ESG 能力和責任。.

由於許多民間組織傾向於專注於實施企業內部的優先事項,因此就相關政策游說政策制定者的民間組織相對較少。然而,由於去碳化的道路牽涉到重大的法規變革和政策支持,這是公民社會組織不能忽視的領域。.

在世邦魏理仕,我們見證了我們的第一位首席可持續發展官 Rob Bernard 清晰的領導力和方向所帶來的好處,他於去年加入世邦魏理仕,在可持續發展、商業和技術的交叉領域擁有 20 年的工作經驗,包括擔任微軟的第一位首席環境戰略師。在他的領導下,世邦魏理仕將可持續發展融入全球業務,以更好地服務我們的客戶,並實現我們在 2040 年前實現零碳排放的承諾。我們的定位是簡化複雜性,以便為客戶制定明確且可執行的策略,加快可持續發展的進度。我們為全球、區域和當地的大小客戶提供服務。.

我們在工具、合作夥伴關係、技術和服務方面進行了大量的投資,這些工具、合作夥伴關係、技術和服務有能力推動大規模的變化,並改變行業,實現可持續發展的未來。我們也意識到,要在建築環境中倡導可持續發展,我們的努力必須從家裡開始,因為我們要應對客戶所面臨的相同挑戰。.

隨著永續發展的成熟,CSO 的角色也將不斷演進,而對此角色進行投資的組織將更有能力管理風險、推動成本節約和營運效率、吸引利害關係人參與,促進創新,並提高員工的參與度。CSO 是多方面的,影響到組織的所有部分,反映了在我們過渡到一個低碳化世界的過程中,為了獲得競爭優勢而需要進行的全面變革。這個角色對於創造長期價值、提升品牌聲譽,以及將其組織定位為可持續發展和 ESG 實踐的領導者至關重要。.

大衛福加蒂

永續性與 ESG 顧問服務主管,新加坡與東南亞地區

世邦魏理仕