隨著各組織致力於將實體空間調整以適應新的工作模式,並調整其企業房地產決策,辦公樓市場目前正經歷全球性的結構性變革。 我們的「REWORKING」系列從四大關鍵考量——成本、碳足跡、文化與社區——探討租戶的決策過程,藉此剖析對辦公空間及策略不斷變化的需求、需求與影響。.

與我們聯繫

- 登入

Chinese (Traditional)

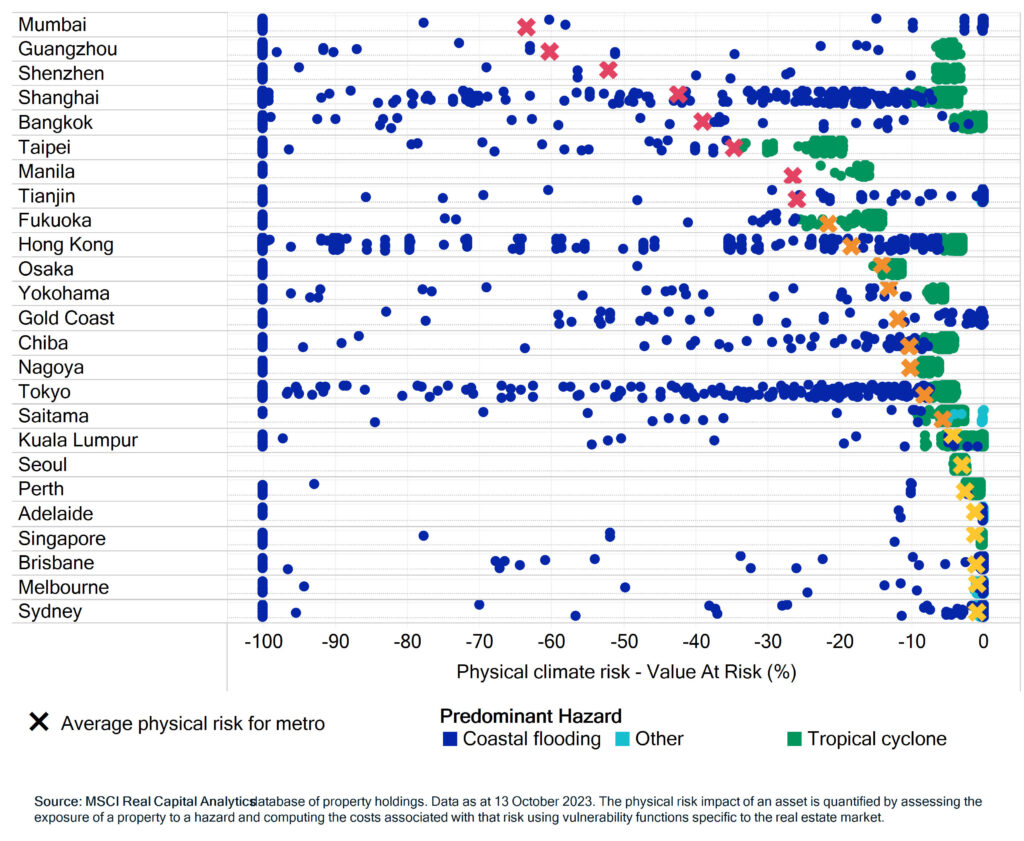

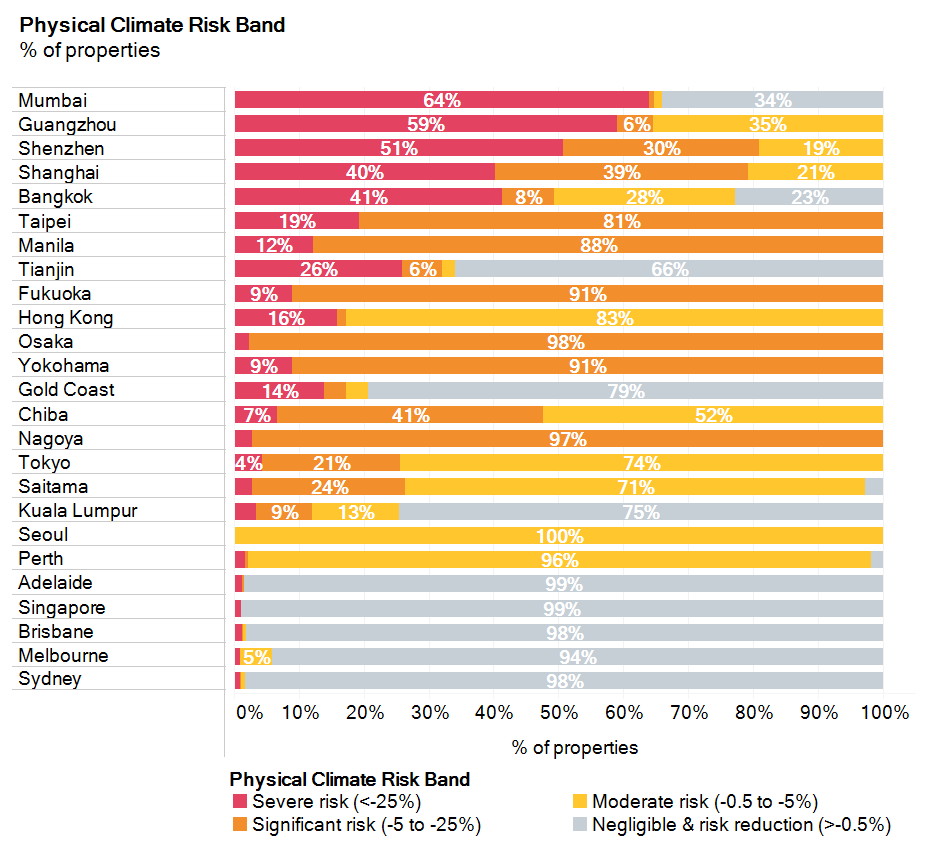

將氣候分析應用於MSCI的全球房地產資產資料庫,我們可以看到亞太地區部分城市房地產市場面臨廣泛的綜合性氣候風險。正如我們先前對全球城市的研究所示,這些風險在每個城市內部的分佈並不均衡。.

地理位置和地形再次成為影響氣候變遷影響的決定性因素,這進一步印證了投資者可能希望在單一資產層面考慮氣候風險,而不是僅依賴市場層面的數據。.

下圖展示了亞太主要大都會的平均物理風險與風險分佈。

地鐵和資產層面的平均值

% 屬性

副總裁

MSCI 研究 ×

副總裁

MSCI 研究

尼爾·哈姆斯 (Niel Harmse) 就職於房地產解決方案研究團隊。他專注於為資產所有者和投資經理提供績效評估、投資組合管理和風險相關研究。在加入 MSCI 之前,尼爾曾擔任 Old Mutual Property 的投資分析師和 Investment Property Databank 的研究分析師。他擁有約翰尼斯堡大學的經濟學學士學位和計量經濟學榮譽學士學位。.

Kemmu Kawai 於 2022 年 9 月加入 Longevity Partners Japan 擔任國家總監。他以東京為基地,負責監督日本、亞太地區及其他地區的所有營運和活動。他擁有超過16年的金融經驗,專門從事房地產和信貸投資。在加入 Longevity Partners 之前,他曾在 Norinchukin Bank 擔任投資組合經理,並在 Center Point Development 擔任投資經理。.

Kemmu Kawai

董事總經理

長壽夥伴