随着各组织努力调整其物理空间以适应新的工作方式,并调整其企业房地产决策,办公地产领域目前正经历全球性的结构性变革。 我们的‘REWORKING’系列从四个关键维度——成本、碳足迹、文化与社区——探讨租户的决策过程,借此剖析办公空间及战略所面临的需求变化、实际需求以及相关影响。.

- 登录

Chinese (Simplified)

城市区域及其相关的设计、规划、开发和运营,在应对我们生活方式的转变以及气候变化方面,发挥并将继续发挥重要作用,带来变革性变化。为了实现有益于居住和城市环境可持续发展的变革,最终打造可持续的城市环境,本报告将探讨以下主题:

要点总结

为了提高可持续性,并带来有益的城市环境可持续性变革,从而打造适宜步行的可持续城市环境,亚太地区的城市可以考虑采纳和实施‘15分钟城市’的概念。.

“15分钟城市”是一个全新的概念,它既促进了城市环境的可持续发展,也提升了城市的宜居性。.

在考虑亚太地区的城市公共空间与可持续的 15 分钟城市环境的关系时,地方政府的目标是创造包容所有市民、对市民友好的环境,同时还要兼顾经济效益。.

为了将可持续的 15 分钟城市环境连接起来,包括亚太地区的城市在内的所有城市都必须拥有一个规划完善、高效便捷的公共交通系统,该系统不仅方便易达,还能缩短出行时间,降低所有市民的空气污染水平。.

“15分钟城市”的概念也非常强调通过城市农业提高粮食产量的必要性。.

最后,为了减少亚太地区(包括步行 15 分钟即可到达的城市街区)建筑物的能源消耗量和碳排放量,采取下一步行动,实现碳中和也十分重要,而这需要建立“碳平衡”。.

预计2022年至2027年间,新加坡零售电商市场将以9.91%的复合年增长率(CAGR)增长,市场规模将从2022年的158亿新元增至2027年的192亿新元。 购物节、直播带货和线上生鲜采购等新兴趋势,给企业在物流供应链管理方面带来了独特的挑战。随着全渠道零售模式的采用以及将“最后一公里”配送外包给第三方物流(3PL)企业,对地理位置优越的仓库的需求变得至关重要。.

本报告旨在阐明物流行业如何把握电子商务带来的需求机遇,并为业主和租户在构建具有前瞻性的物流地产投资组合时提供建议。.

随着碳减排期限的临近和监管力度的加大,越来越多的企业正在采用快速发展的技术来衡量、监测和管理其排放,并指导未来的可持续发展决策。.

根据仲量联行对1000家企业的调查,未来三年,可持续发展技术将占据租户和投资者技术预算增长的最大份额。超过三分之二的租户表示,能够帮助他们管理和报告可持续发展进展的技术是预算中的重中之重。.

在全球范围内,接受调查的45%租户和62%投资者计划在未来一年内采用能源或排放管理技术。另有62%投资者对支持可持续性监测和报告的技术感兴趣,而评估投资组合规划中的气候风险则是一个新兴领域。.

“科技是企业更好地了解自身在实现净零排放目标方面所取得进展的关键推动力,从识别投资组合中的风险到监控日常运营,”仲量联行智能与可持续建筑技术平台副总裁 Ramya Ravichandar 表示。.

“现在已经有一个成熟的市场来满足企业的可持续发展报告和管理需求,并确保它们能够遵守即将出台的公共披露法规,例如加州新的《气候企业数据责任法案》。’

新冠疫情爆发三年多以来,新加坡的零售额已恢复并超过了疫情前的水平。然而,客流量和零售租金尚未完全恢复。 世邦魏理仕(CBRE)的独家研究发现,如今消费者光顾商场的频率降低了,但每次停留时间却变长了。受电子商务蓬勃发展、收入水平提高以及人们对健康和ESG(环境、社会和治理)关注度提升的推动,消费模式也发生了变化。.

本报告指出了塑造后疫情时代新加坡零售房地产市场的主要趋势,并为零售租户和业主提供了建议,以帮助他们应对新加坡零售市场的结构性转变和周期性复苏。政府举措、旅游消费的回暖以及更丰富的选址选择,也为所有利益相关方带来了机遇。.

主要发现:

过去两年,受全球通胀和利率上升的影响,房地产市场经历了显著变化。此外,技术创新推动了该行业的转型,改变了市场参与者的预期和看法。为应对持续的通胀压力,亚太地区的监管机构在2024财年第二季度采取了多项措施,以维护房地产市场的稳定和完整性。.

该地区的一个共同趋势是实施更严格的反洗钱法规,旨在提高交易的透明度和问责制。例如,澳大利亚、印度、新加坡和日本都已出台新的或更完善的法规,以打击房地产行业的洗钱活动。.

亚太地区房地产市场的另一大趋势是日益重视环境可持续性和社会责任。许多开发商和建筑商正努力实现净零排放目标,并通过将绿色技术和实践融入项目来提升其环境、社会和治理(ESG)资质。这不仅能减少其运营对环境的影响,还能通过提高能源效率和降低能源成本,为客户和利益相关者创造价值。因此,通过将自身战略与技术赋能的举措相结合,他们正在打造一个更具韧性和竞争力的市场。.

这些发展表明,亚太地区正为住宅和商业地产领域的投资者和开发商迎接充满机遇与挑战的新时代做好准备。澳大利亚、印度、日本、中国、新加坡和香港的监管政策更新为应对不断变化的市场环境和预期提供了框架和指导。这些更新也体现了该地区的多元化和活力,为各类房地产投资提供了丰富的前景和潜力。.

在本期 APREA 房地产资产简报中,我们介绍了与房地产绿色转型相关的监管更新、为简化房地产交易而采取的技术主导战略和举措,以及亚太经济体通过反洗钱措施为保障房地产行业而采取的风险缓解措施。.

过去两年,亚太地区的电动汽车(EV)市场大幅增长,到 2022 年,该地区将占全球电动汽车销量的近三分之二。.

随着电动汽车的普及,亚洲对公共充电基础设施的需求也在迅速增长,这主要是由于公寓普遍存在安装私人充电器的法规限制和行政障碍。.

随着亚太地区电动汽车数量的不断增长,需要大幅增加充电设施。世邦魏理仕预计,到 2030 年,亚太地区的公共充电点数量将从 2022 年的约 200 万个增至约 1000 万个。.

所有这些趋势都为房地产所有者和投资者提供了进入或扩大电动汽车公共充电基础设施市场的重要机会。.

本报告最初发表于 https://www.cbre.com/insights/reports/how-will-electric-vehicles-impact-real-estate-in-asia-pacific

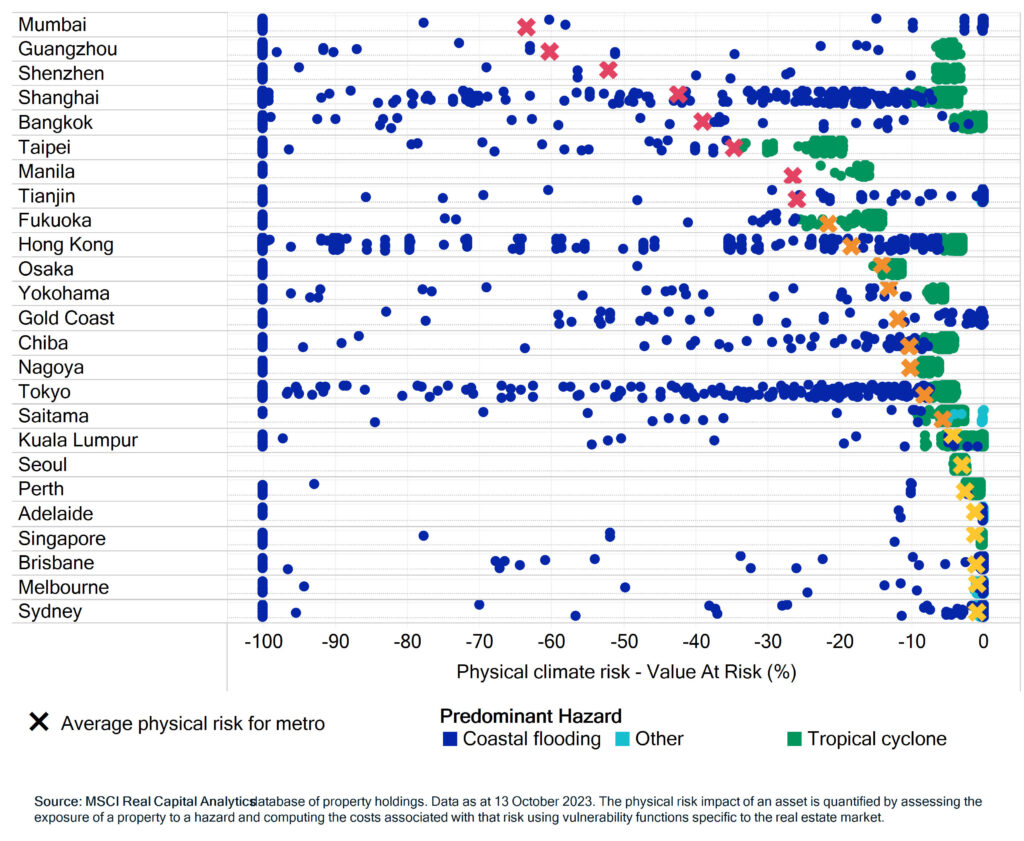

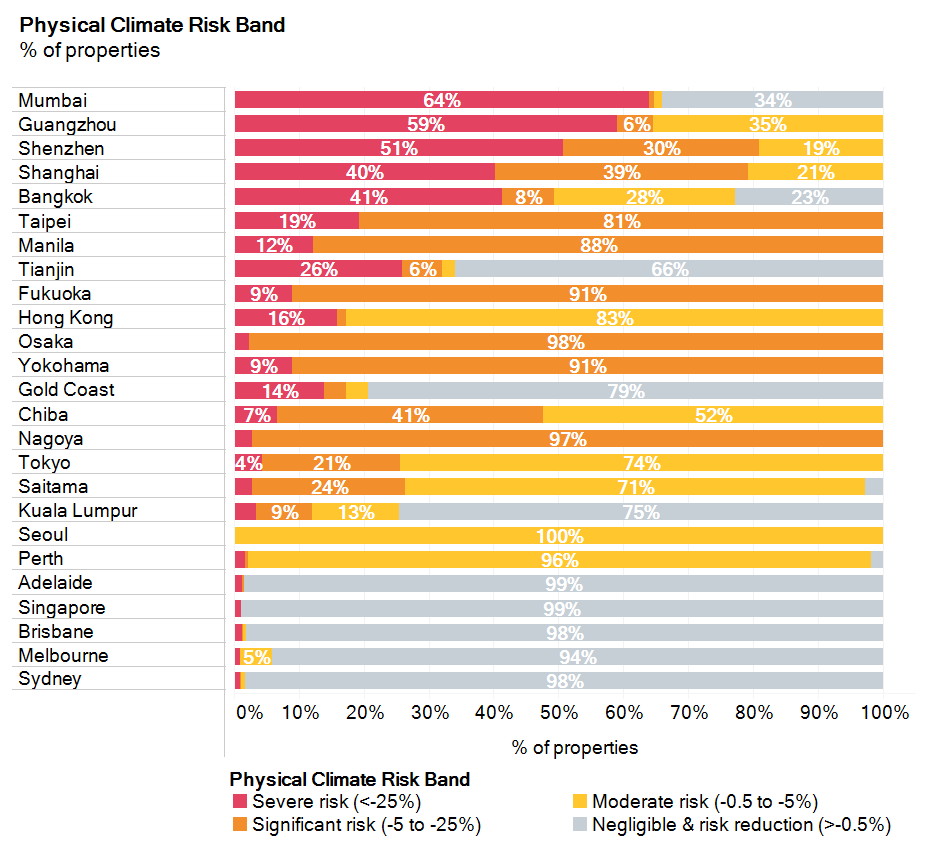

将气候分析应用于MSCI的全球房地产资产数据库,我们可以看到亚太地区部分城市房地产市场面临着广泛的综合性气候风险。正如我们之前对全球城市的研究所示,这些风险在每个城市内部的分布并不均衡。.

地理位置和地形再次成为影响气候变化影响的决定性因素,这进一步印证了投资者可能希望在单个资产层面考虑气候风险,而不是仅仅依赖市场层面的数据。.

下图展示了亚太主要大都市的平均物理风险与风险分布情况。

地铁和资产层面的平均值

% 属性

副总裁

MSCI 研究 ×

副总裁

MSCI 研究

尼尔·哈姆斯 (Niel Harmse) 就职于房地产解决方案研究团队。他专注于为资产所有者和投资经理提供绩效评估、投资组合管理和风险相关研究。加入 MSCI 之前,尼尔曾担任 Old Mutual Property 的投资分析师和 Investment Property Databank 的研究分析师。他拥有约翰内斯堡大学的经济学学士学位和计量经济学荣誉学士学位。.

Kemmu Kawai 于 2022 年 9 月加入 Longevity Partners Japan,担任国家总监。他常驻东京,负责日本、亚太地区及其他地区的所有业务和活动。他拥有超过 16 年的金融从业经验,专门从事房地产和信贷投资。在加入 Longevity Partners 之前,他曾在 Norinchukin 银行担任投资组合经理,并在 Center Point Development 担任投资经理。.

Kemmu Kawai

常务董事

长寿伙伴