13日第 2021年9月,法務部根據《新冠肺炎(臨時措施)(第四號修正案)》公佈了租金豁免框架(RWF)。該框架預計於2021年10月開始實施。.

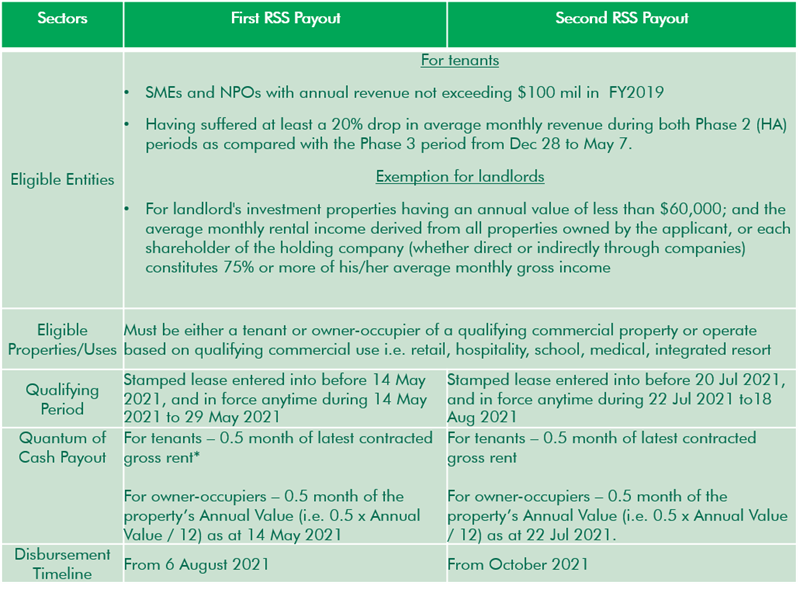

在2021年第二階段(加強警戒)期間(1)5月16日至6月13日以及(2)7月22日至8月18日,為遏制新冠病毒傳播而實施的安全管理措施對部分企業造成了影響。政府於2021年5月宣布了租金援助計畫(RSS),旨在減輕中小企業以及符合資格的非營利組織所受到的經濟衝擊。援助措施包括兩筆現金補貼-第一筆補貼將於2021年8月6日起發放,第二筆補貼將於2021年10月發放。.

表1:租金補貼計畫支出

*註:合約總租金包含週轉租金、維護費及服務費。實物資助,例如額外廣告或停車優惠,不可抵扣。.

除了根據「租金補貼計畫」(RSS)發放的兩筆款項外,租金減免框架(RWF)還規定,商業房東需向受「住房援助計畫」(P2HA)影響的符合條件的中小企業和非營利組織提供兩週的租金減免。此舉旨在確保政府、房東和符合資格的租戶在「住房援助計畫」實施期間公平分擔租金義務。.

表2:租金豁免架構(RWF)

加上一個月的現金租金補貼和兩週的租金豁免,符合資格的私人商業房地產租戶將總共獲得約1.5個月的租金補貼。相較之下,在兩個P2HA階段,租金補貼總額約為兩個月。.

在 P2HA 期間向租戶提供租金支持的房東,可以從其租金豁免義務中扣除從 5 月 16 日至收到租戶所有證明文件之日期間提供的任何直接金錢援助或租金豁免。.

世邦魏理仕研究觀點

根據《住房融資框架》(RWF)實施的強制性租金豁免旨在為處理租戶的租金義務設定基準。最終,房東和房客都應根據各自的具體情況協商達成雙方都能接受的安排,因為與新冠疫情相關的挑戰並非一次性的,而是一個長期的過程。.

今年的租金補貼和減免政策更公平、更全面。與2020年的租金救濟框架相比,最新的租金救濟框架明確規定房東必須永久免除0.5個月的租金。此外,補貼和減免政策除了基本租金外,還考慮了毛租金、維護費和服務費。.

總體而言,該框架有助於緩解中小企業和非營利組織的現金流壓力,特別是那些在疫情期間受到衝擊最大的零售業企業。.

更多資訊請參考以下連結:

2021年租金豁免架構(mlaw.gov.sg)

受第二階段(加強警戒)影響的企業租金豁免架構(mlaw.gov.sg)

本文原載於 https://www.cbre.com/