全新的《2024年PMRE監測報告:人工智慧使用手冊》為房地產產業的未來發展之路提供協助和指導。該手冊基於市場分析結果編寫而成,旨在幫助房地產行業從業者做好使用人工智慧的準備。.

您將詳細了解

- 人工智慧可以在房地產行業實現哪些願景?,

- 如何動員員工使用人工智慧以及

- 如何管理整個公司的轉型。.

過去幾年,企業經歷了一系列百年一遇的挑戰,迫使它們重新評估自身的運作方式。從新冠疫情到地緣政治動盪,這些挑戰表明,個人事件、活動和決策都會對整個價值鏈產生連鎖反應,甚至可能造成全球後果。.

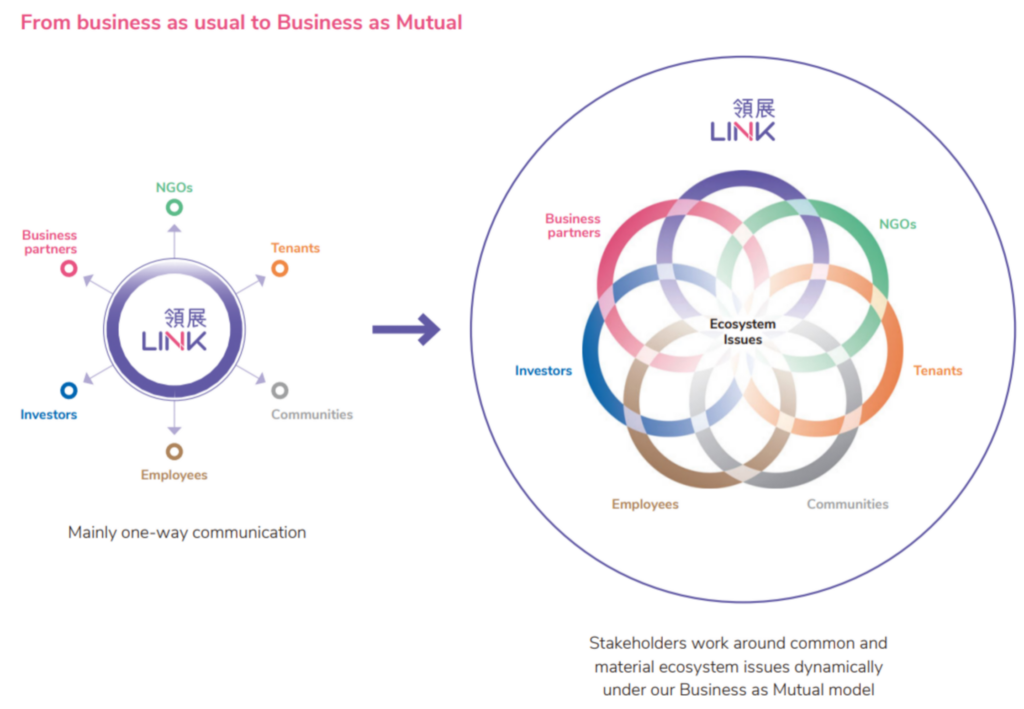

新冠疫情帶來的挑戰凸顯了「互惠互利」的真正意義和重要性。沒有人是一座孤島,任何企業也無法單打獨鬥。我們需要攜手合作才能蓬勃發展。有一點很明確:展望未來,墨守成規的商業模式已經過時。我們必須轉型為互惠互利的商業模式。.

什麼是互惠商業模式?

「互惠互利」(Business as Mutual,簡稱 BAM)是 Link 面向未來的領導思維和管理工具,旨在透過與利害關係人的動態互動來實現長期的業務永續性。.

BAM 將 Link 和其他利害關係人定位為一個生態系統,在這個生態系統中,所有利害關係人協調一致地努力解決共同的實質問題,而不是僅僅關注 Link 自身的問題。.

這種方法對於最大限度地創造價值和建立一個具有韌性的生態系統至關重要,在這個生態系統中,我們的企業、利害關係人和社區可以共同合作,解決共同的、重要的生態系統問題。.

這不僅對Link有利,而且還有助於為所有利害關係人創造整個生態系統的共享價值,例如更好的經濟表現、環境韌性和社會包容性。.

我們在業務的各個方面都貫徹BAM方法,包括我們的永續發展策略。對於我們執行的任何專案或試圖解決的任何生態系統問題,我們都會積極與利害關係人互動合作,以豐富和完善我們的思考和決策。.

在 Link 整合 BAM

多年來,我們已在業務的多個領域實施了業務資產管理(BAM),以促進利害關係人生態系統的蓬勃發展。以下僅列舉幾個例子:

接下來是什麼?

隨著「新常態」環境下風險和機會的出現,以及更廣泛的社會期望的轉變,我們相信 BAM 將比以往任何時候都更加重要,有助於我們的利害關係人和合作夥伴實現長期的生態系統永續性。.

展望未來,Link 將繼續發展 BAM 方法,從加強 BAM 的內部治理到開發一系列工具、指標和方法來加速轉型。.

永續發展與風險治理董事總經理

聯營資產管理股份有限公司

Kemmu Kawai 於 2022 年 9 月加入 Longevity Partners Japan 擔任國家總監。他以東京為基地,負責監督日本、亞太地區及其他地區的所有營運和活動。他擁有超過16年的金融經驗,專門從事房地產和信貸投資。在加入 Longevity Partners 之前,他曾在 Norinchukin Bank 擔任投資組合經理,並在 Center Point Development 擔任投資經理。.

Kemmu Kawai

董事總經理

長壽夥伴