13日th 2021年9月,律政部根据《新冠肺炎(临时措施)(第四号修正案)》公布了租金豁免框架(RWF)。该框架预计将于2021年10月开始实施。.

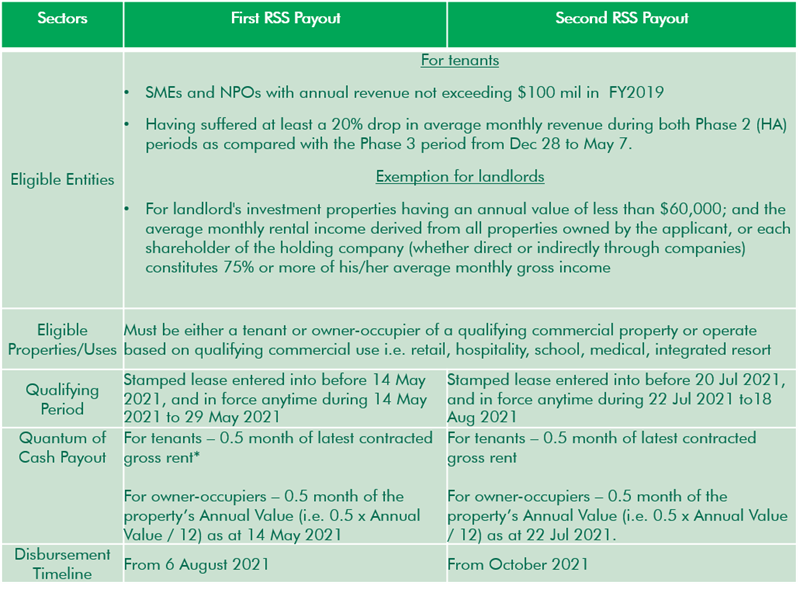

在2021年第二阶段(加强警戒)期间(1)5月16日至6月13日以及(2)7月22日至8月18日,为遏制新冠病毒传播而实施的安全管理措施对部分企业造成了影响。政府于2021年5月宣布了租金援助计划(RSS),旨在减轻中小企业以及符合资格的非营利机构所受到的经济冲击。援助措施包括两笔现金补贴——第一笔补贴将于2021年8月6日起发放,第二笔补贴将于2021年10月发放。.

表1:租金补贴计划支出

*注:合同总租金包含物业周转租金、维护费和服务费。实物资助,例如额外广告或停车优惠,不可抵扣。.

除了根据“租金补贴计划”(RSS)发放的两笔款项外,租金减免框架(RWF)还规定,商业房东需向受“住房援助计划”(P2HA)影响的符合条件的中小企业和非营利组织提供两周的租金减免。此举旨在确保政府、房东和符合条件的租户在“住房援助计划”实施期间公平分担租金义务。.

表2:租金豁免框架(RWF)

加上一个月的现金租金补贴和两周的租金豁免,符合条件的私人商业地产租户总共将获得约1.5个月的租金补贴。相比之下,在两个P2HA阶段,租金补贴总额约为两个月。.

在 P2HA 期间向租户提供租金支持的房东,可以从其租金豁免义务中扣除从 5 月 16 日至收到租户所有证明文件之日期间提供的任何直接金钱援助或租金豁免。.

世邦魏理仕研究观点

根据《住房融资框架》(RWF)实施的强制性租金豁免旨在为处理租户的租金义务设定基准。最终,房东和租户都应根据各自的具体情况协商达成双方都能接受的安排,因为与新冠疫情相关的挑战并非一次性的,而是一个长期的过程。.

今年的租金补贴和减免政策更加公平全面。与2020年的租金救济框架相比,最新的租金救济框架明确规定房东必须永久免除0.5个月的租金。此外,补贴和减免政策除了基本租金外,还考虑了毛租金、维护费和服务费。.

总体而言,该框架有助于缓解中小企业和非营利组织的现金流压力,特别是那些在疫情期间受到冲击最大的零售业企业。.

更多信息请参考以下链接:

2021年租金豁免框架(mlaw.gov.sg)

受第二阶段(加强警戒)影响的企业租金豁免框架(mlaw.gov.sg)

本文最初发表于 https://www.cbre.com/