最新の「PMREモニター2024:AIユーザーマニュアル」は、未来への道筋を示す支援とガイダンスを提供します。市場分析の結果に基づき、不動産業界の関係者がAI活用に備えるためのハンドブック(AIユーザーマニュアル)が作成されました。.

詳細を学ぶ

- 不動産業界でAIによって実現できるビジョンは何か,

- 従業員をAI活用に動員する方法

- 企業全体の変革をどのように管理するか。.

過去数年間、企業は一世一代の課題を次々と経験し、事業運営のあり方を見直す必要に迫られてきました。COVID-19から地政学的不安定性に至るまで、これらの課題は、個々の出来事、活動、そして意思決定がバリューチェーン全体に波及し、ひいては世界的な影響を及ぼす可能性があることを示しました。.

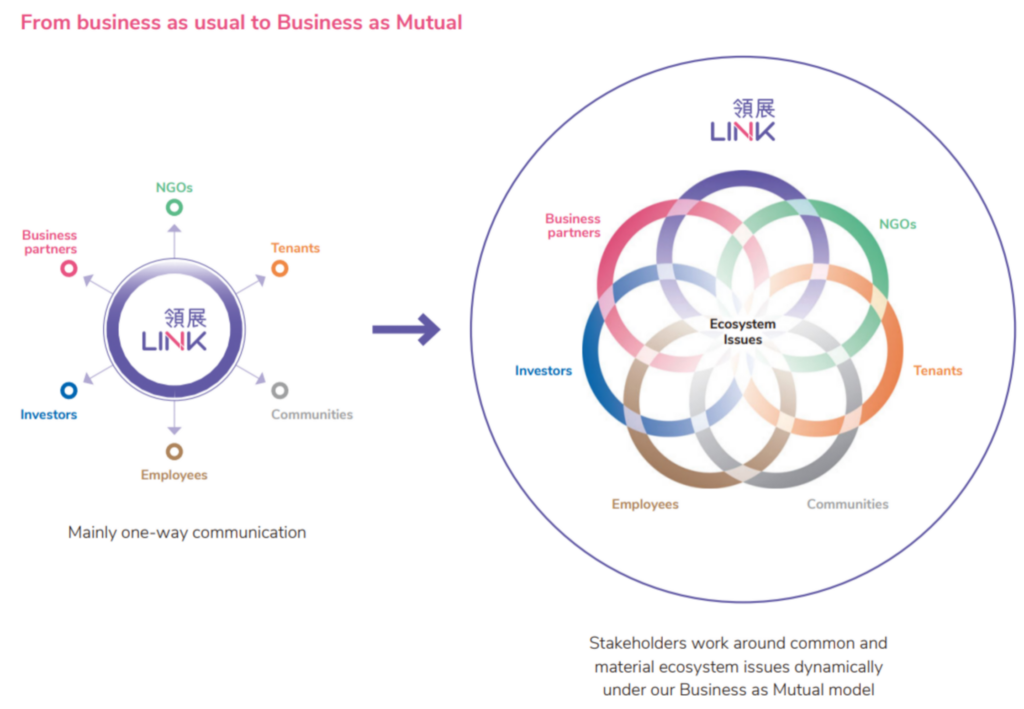

COVID-19がもたらした課題は、「ビジネスは相互的である」ことの真の意味と重要性を浮き彫りにしました。人は誰も孤立無援ではなく、どの企業も単独で活動することはできません。繁栄するためには、私たちは協力し合う必要があります。一つ確かなことは、今後、従来型のビジネスは時代遅れになるということです。私たちは「ビジネスは相互的である」という考え方に移行しなければなりません。.

Business as Mutual とは何ですか?

Business as Mutual (BAM) は、利害関係者とのダイナミックな関わりを通じて長期的なビジネスの持続可能性を実現するように設計された、Link の将来を見据えたリーダーシップの考え方と管理ツールです。.

BAM は、Link とその他の利害関係者をエコシステムとして位置付けており、その中ですべての利害関係者が、Link 中心のトピックだけではなく、共通の重要な問題に対処するための取り組みを調整および調整します。.

このアプローチは、価値創造を最大化し、当社の事業、利害関係者、コミュニティが共通の重要なエコシステム問題に協力して取り組むことができる、回復力のあるエコシステムを構築するために不可欠です。.

これは Link にとって良いことであるだけでなく、経済パフォーマンスの向上、環境の回復力、社会的包摂など、すべての関係者にとってエコシステム全体の共通価値の創造にも貢献します。.

私たちは、サステナビリティへの取り組みを含め、事業全体にわたってBAMアプローチを適用しています。私たちが実行するあらゆるプロジェクトや、取り組む生態系の問題において、ステークホルダーと積極的に連携し、協力することで、私たちの考え方や意思決定を進化させています。.

LinkでのBAMの統合

私たちは長年にわたり、ステークホルダーエコシステムの発展に貢献するため、事業の様々な分野にBAMを導入してきました。以下にその一部をご紹介します。

次は何?

「ニューノーマル」環境においてリスクと機会が出現し、社会全体の期待が変化する中で、BAM は、ステークホルダーとパートナーが長期的なエコシステムの持続可能性を実現する上で、これまで以上に重要になると考えています。.

今後、Link は、BAM の内部ガバナンスの強化から、変革を加速するためのさまざまなツール、指標、方法論の開発に至るまで、BAM アプローチを進化させ続けます。.

マネージングディレクター – サステナビリティおよびリスクガバナンス

リンク・アセット・マネジメント・リミテッド

2022年9月、カントリー・ディレクターとしてロングライフ・パートナーズ・ジャパンに入社。東京を拠点とし、日本、アジア太平洋地域、そしてそれ以外における全ての業務と活動を監督する。金融業界で16年以上の経験を持ち、不動産とクレジット投資を専門とする。ロングライフ・パートナーズ入社以前は、農林中央金庫でポートフォリオ・マネージャー、センターポイント・デベロップメントでインベストメント・マネージャーを務めた。.

河合建武

マネージング・ディレクター

長寿パートナー