全新的《2024年PMRE监测报告:人工智能用户手册》为房地产行业的未来发展之路提供帮助和指导。该手册基于市场分析结果编写而成,旨在帮助房地产行业从业者做好使用人工智能的准备。.

您将详细了解

- 人工智能可以在房地产行业实现哪些愿景?,

- 如何动员员工使用人工智能以及

- 如何管理整个公司的转型。.

过去几年,企业经历了一系列百年一遇的挑战,迫使它们重新评估自身的运营方式。从新冠疫情到地缘政治动荡,这些挑战表明,个体事件、活动和决策都会对整个价值链产生连锁反应,甚至可能造成全球性后果。.

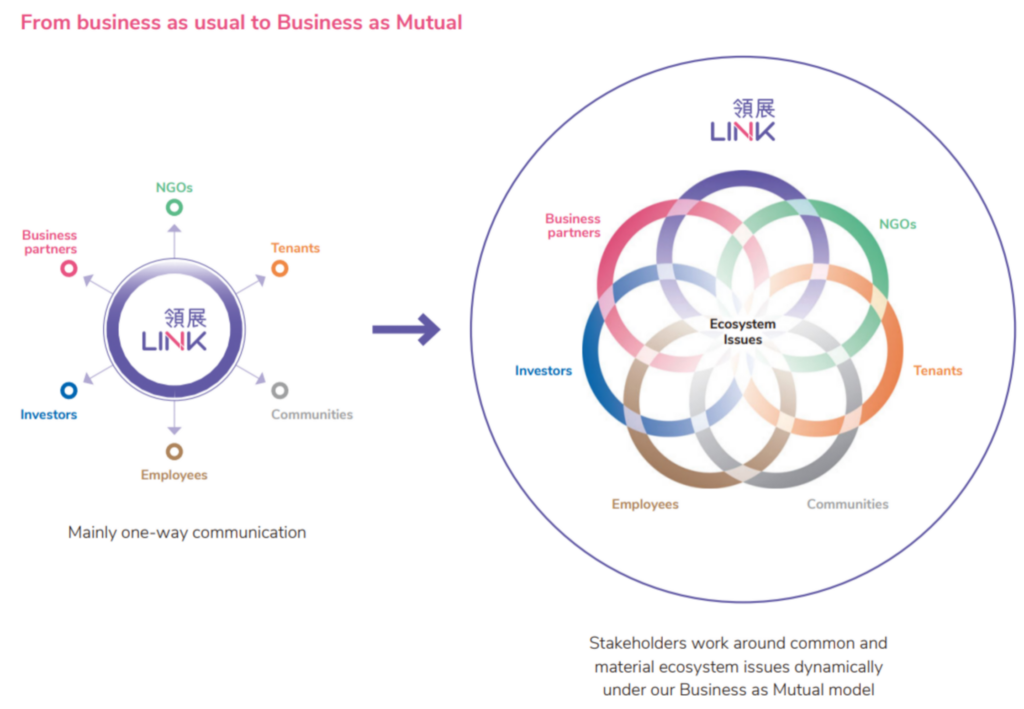

新冠疫情带来的挑战凸显了‘互惠互利’的真正含义和重要性。没有人是一座孤岛,任何企业也无法单打独斗。我们需要携手合作才能蓬勃发展。有一点很明确:展望未来,墨守成规的商业模式已经过时。我们必须转型为互惠互利的商业模式。.

什么是互惠商业模式?

“互惠互利”(Business as Mutual,简称 BAM)是 Link 面向未来的领导思维和管理工具,旨在通过与利益相关者的动态互动来实现长期的业务可持续性。.

BAM 将 Link 和其他利益相关者定位为一个生态系统,在这个生态系统中,所有利益相关者协调一致地努力解决共同的实质性问题,而不是仅仅关注 Link 自身的问题。.

这种方法对于最大限度地创造价值和构建一个具有韧性的生态系统至关重要,在这个生态系统中,我们的企业、利益相关者和社区可以共同协作,解决共同的、重要的生态系统问题。.

这不仅对Link有利,而且还有助于为所有利益相关者创造整个生态系统的共享价值,例如更好的经济表现、环境韧性和社会包容性。.

我们在业务的各个方面都贯彻BAM方法,包括我们的可持续发展策略。对于我们执行的任何项目或试图解决的任何生态系统问题,我们都会积极与利益相关者互动合作,以丰富和完善我们的思考和决策。.

在 Link 集成 BAM

多年来,我们已在业务的多个领域实施了业务资产管理(BAM),以促进利益相关者生态系统的蓬勃发展。以下仅列举几个例子:

接下来是什么?

随着“新常态”环境下风险和机遇的出现,以及更广泛的社会期望的转变,我们相信 BAM 将比以往任何时候都更加重要,有助于我们的利益相关者和合作伙伴实现长期的生态系统可持续性。.

展望未来,Link 将继续发展 BAM 方法,从加强 BAM 的内部治理到开发一系列工具、指标和方法来加速转型。.

可持续发展与风险治理董事总经理

联营资产管理有限公司

Kemmu Kawai 于 2022 年 9 月加入 Longevity Partners Japan,担任国家总监。他常驻东京,负责日本、亚太地区及其他地区的所有业务和活动。他拥有超过 16 年的金融从业经验,专门从事房地产和信贷投资。在加入 Longevity Partners 之前,他曾在 Norinchukin 银行担任投资组合经理,并在 Center Point Development 担任投资经理。.

Kemmu Kawai

常务董事

长寿伙伴