驾驭复杂局面,推动ESG战略整合,并为组织创造长期价值。

在当今瞬息万变的世界中,可持续性变得尤为重要,尤其是在建筑环境中。据估计,建筑环境占全球碳排放量的 40%,因此,如果我们要将升温幅度限制在 1.5 摄氏度以内,从而在 2050 年前减轻气候变化的最严重影响,那么房地产的快速脱碳至关重要。.

随着企业日益认识到可持续发展和负责任的商业实践的重要性,首席可持续发展官 (CSO) 或可持续发展主管已成为企业内部的关键职位,旨在推动变革、应对复杂局面并释放环境、社会和治理 (ESG) 各维度的真正潜力。该职位本身也是新设立的,世邦魏理仕 (CBRE) 和美国绿色建筑委员会 (USGBC) 最近联合开展的一项调查显示,超过 60% 的受访者表示,该职位是在过去三年内才设立的。.

可持续性——有时与ESG(环境、社会和治理)可以互换使用——涵盖了从气候变化和人权到董事会多元化和公司治理等一系列广泛的议题。快速变化的监管和立法环境、日益增长的报告和合规要求、不断增加的利益相关者压力、气候变化风险的缓解和适应,以及快速的技术变革——所有这些因素共同使得ESG领域变得日益复杂且充满挑战。.

因此,首席可持续发展官(或可持续发展主管)在应对复杂局面、将 ESG 因素纳入组织的整体战略以及确保可持续发展成为决策的组成部分,从而为组织创造持续价值方面发挥着关键作用。.

在亚太地区,随着投资者对可持续投资组合的需求日益增长,以及业主为履行其净零排放和可持续发展承诺而寻求节能健康建筑,首席可持续发展官(CSO)的角色正迅速凸显。随着越来越多的新法规要求企业披露更全面的可持续发展信息,首席可持续发展官的作用变得至关重要,亚太地区的人才争夺战也随之展开。.

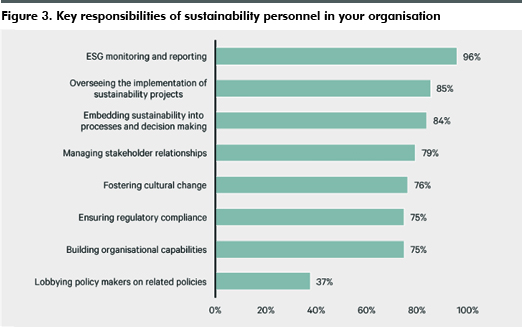

那么,民间社会组织(CSO)的优先关注领域是什么? 在世邦魏理仕和美国绿色建筑委员会最近对亚太地区67位建筑环境首席可持续发展官进行的一项调查中, 受访者表示,他们的职责范围很广,主要职责包括开展 ESG 监测和报告 (96%) 以及实施可持续发展相关项目 (85%)。.

首席战略官(CSO)日益扮演着连接组织与其利益相关者(包括投资者、客户、员工和社区)的桥梁角色,这一点也愈发重要。在组织内部,他们必须与各个部门协作,制定并实施可持续发展举措,寻找创新和效率提升的机会,并构建组织能力。.

84%的受访者(841人)认为管理利益相关者关系和促进文化变革(761人)是其职责的关键要素。他们必须建立并维护透明的沟通渠道,解决内部和外部利益相关者的关切和期望。.

首席战略官们也表达了对未来监管变化以及对气候相关灾害对其投资组合构成的风险认知尚处于起步阶段的担忧。他们承认,要促进可持续发展举措对企业品牌建设、人才吸引和气候风险缓解的长期益处,还有许多工作要做。将可持续发展融入企业运营需要时间、敏锐的商业洞察力、有效的利益相关者管理,以及强烈的变革意愿,并认识到人、地球和企业绩效是相互依存的。.

公民社会组织(CSO)的职责范围很广,包括跟踪ESG项目进展和提高透明度。

为了应对日益严格的可持续发展相关信息披露监管,公民社会组织的主要重点是环境、社会和治理 (ESG) 监测和报告,以及相关项目的实施。.

首席战略官还负责推动企业变革,以促进并配合公司的ESG目标。这包括协助不同业务部门发展ESG能力和责任意识。.

由于许多民间社会组织往往专注于落实企业内部优先事项,因此参与游说政策制定者的相关组织相对较少。然而,鉴于脱碳之路涉及重大的监管变革和政策支持,民间社会组织不应忽视这一领域。.

在世邦魏理仕,我们亲眼见证了清晰的领导和方向所带来的益处。首位首席可持续发展官罗伯·伯纳德 (Rob Bernard) 于去年加入世邦魏理仕,拥有20年可持续发展、商业和科技交叉领域的工作经验,曾担任微软首位首席环境战略官。在他的领导下,可持续发展理念在全球范围内融入我们的业务,从而更好地服务客户,并履行我们自身到2040年实现净零碳排放的承诺。我们致力于化繁为简,通过为客户制定清晰可行的战略,加速其可持续发展进程。我们为各种规模、全球、区域和本地客户提供服务。.

我们已在工具、合作伙伴关系、技术和服务方面投入巨资,以推动大规模变革,并助力行业迈向可持续的未来。同时,我们也认识到,要在建筑环境中倡导可持续发展,我们必须从自身做起,应对与客户面临的相同挑战。.

随着可持续发展理念的日趋成熟,首席战略官(CSO)的角色也将不断演变。那些重视这一角色的组织能够更好地管理风险、降低成本、提高运营效率、与利益相关者互动、促进创新并提升员工敬业度。首席战略官的角色多元化,影响着组织的各个层面,这反映了在向低碳世界转型过程中,为获得竞争优势而必须进行的全面变革。该角色对于创造长期价值、提升品牌声誉以及将组织定位为可持续发展和环境、社会及公司治理(ESG)实践领域的领导者至关重要。.

大卫·福格蒂

新加坡及东南亚可持续发展与ESG咨询服务主管

世邦魏理仕