13日番目 2021年9月、法務省はCOVID-19(暫定措置)(修正第4号)法案に基づく家賃免除枠組み(RWF)を発表しました。RWFは2021年10月に開始される予定です。.

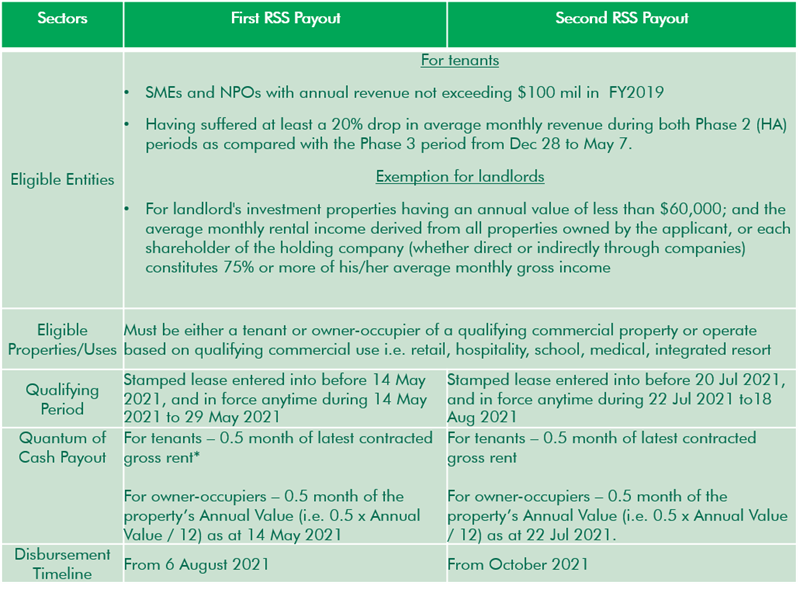

フェーズ2(警戒レベル強化)(P2HA)の期間(1)2021年5月16日から6月13日まで、および(2)2021年7月22日から8月18日までの間、新型コロナウイルス感染症(COVID-19)の感染拡大抑制のために実施された安全管理措置により、一部の事業活動に支障が生じました。政府は、2021年5月に発表された賃貸支援制度(RSS)に基づき、中小企業(SME)および対象となる非営利団体(NPO)への経済的影響を軽減するための支援策を導入しました。この支援策には2回の現金給付が含まれており、第1回給付は2021年8月6日から、第2回給付は2021年10月に支給される予定です。.

表1:家賃支援制度の支給額

*注:契約賃料総額には、総売上賃料、管理費、サービス料が含まれます。追加広告や駐車場のプロモーションなどの現物支援は相殺できません。.

RWFは、RSSに基づく2回の給付に加えて、P2HA措置の影響を受ける対象となる中小企業およびNPOに対し、商業用不動産所有者に対し2週間の賃料免除を提供することを規定しています。これは、P2HA期間中、政府、不動産所有者、および対象となるテナントの間で賃料負担の公平な分担を確保することを目的としています。.

表2:賃貸料免除枠組み(RWF)

1ヶ月分の現金による家賃支援と2週間の家賃免除を合わせると、民間所有の商業用不動産の対象となるテナントは、合計で約1.5ヶ月分の家賃支援を受けることになります。これは、2つのP2HA期間を合計すると約2ヶ月分に相当する金額です。.

P2HA期間中に借主に対して家賃支援を提供した家主は、5月16日から借主からすべての裏付け書類を受け取った日までの間に提供された直接的な金銭援助または家賃免除を、家賃免除義務から相殺することができます。.

CBREリサーチビュー

RWFに基づく強制的な家賃免除は、借主の賃貸義務の取り扱いに関する基本的な考え方を確立することを目的としています。最終的には、COVID-19に関連する課題は一時的なものではなく長期的なプロセスであるため、家主と借主の双方がそれぞれの状況に基づき、相互に合意できる合意を形成することが重要です。.

今年の家賃支払いと免除は、より公平かつ包括的であると言えるでしょう。2020年の家賃軽減枠組みと比較すると、最新のRWFでは、家主に対し、0.5ヶ月分の家賃を正式に免除するよう指示が出されています。さらに、支払いと免除には、基本家賃に加えて、総売上高家賃、維持費、サービス料も考慮されています。.

全体として、この枠組みは、パンデミック中に最も大きな打撃を受けた中小企業やNPO、特に小売業の企業のキャッシュフローの圧力を軽減するのに役立ちます。.

詳細については、以下のリンクを参照してください。

2021年賃貸料免除枠組み(mlaw.gov.sg)

フェーズ2(警戒強化)の影響を受ける企業向けの賃料免除枠組み(mlaw.gov.sg)

この記事は元々 https://www.cbre.com/