在亚太地区,家族办公室已成为基础设施和实物资产领域的重要参与者,它们利用自身财富在不断变化的市场环境中进行战略投资。尽管面临诸多挑战,该地区58%的家族办公室仍实现了资产增长,尤其侧重于增加对房地产和私募债务的投资。亚太房地产协会(APREA)组织的一次小组讨论进一步强调了这些趋势,专家们在会上强调了适应不断变化的利率环境以及提高投资决策效率的重要性。.

- 登录

Chinese (Simplified)

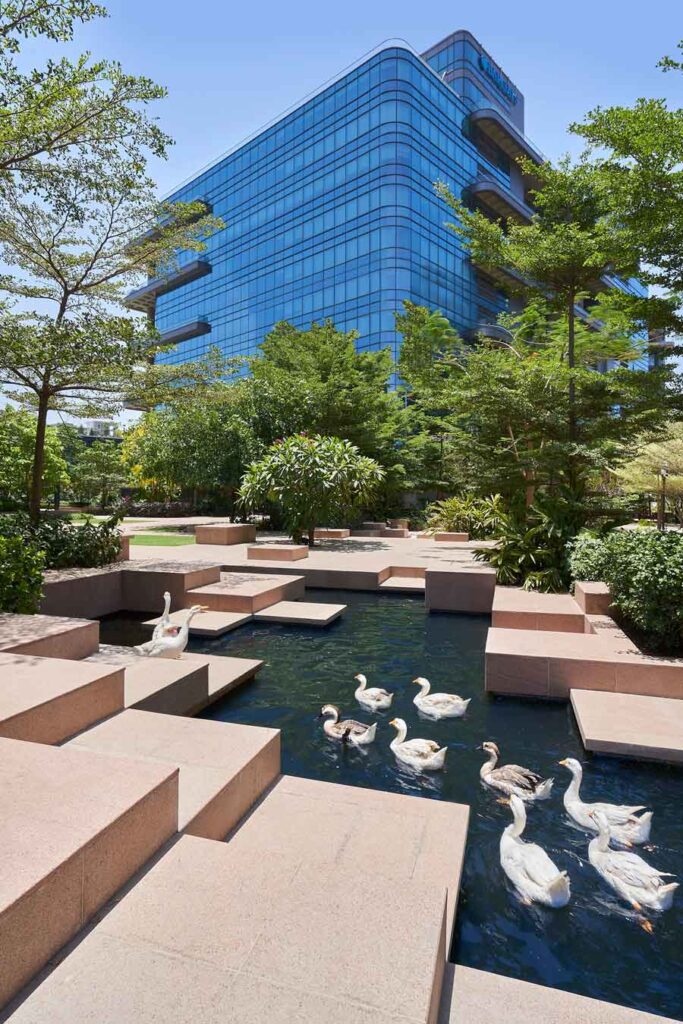

在当今瞬息万变的商业环境中,环境问题已成为全球讨论的焦点,印度房地产行业也积极拥抱可持续发展的变革。作为印度的先锋行业之一,房地产正通过打造一流的绿色办公空间生态系统革新行业,同时为经济繁荣做出贡献。根据美国绿色建筑委员会(USGBC)的年度排名,印度目前拥有超过752处LEED认证物业,位居世界第三,仅次于中国和加拿大。.

一个以可持续发展为导向的整体性A级生态系统正在通过多项举措促进印度各地的商业增长:

制定绿色办公生态系统的行业标准

房地产行业向可持续发展转型,其标志之一是对绿色办公空间的日益青睐。这些空间将环保意识与行业标准完美融合,在设计之初便充分考虑了能源效率、资源节约和减少碳足迹。通过运用先进技术和创新建筑设计,绿色办公空间不仅营造了更健康的环境,也为行业标准树立了新的标杆,激励着其他企业效仿,打造可持续的工作空间。.

以可持续实践为核心

落实这些绿色标准需要各方协作。房地产专业人士、建筑师、环境专家和监管机构需要携手合作。他们需要制定明确的能源消耗、水资源管理、室内空气质量和整体可持续性指标。LEED 和 IGBC 等权威机构颁发的认证更具分量,是对真正绿色资质的认可。随着对可持续办公场所的需求激增,这些绿色办公空间标准至关重要。建造和使用这些空间的人们正在塑造一个更清洁、更绿色的未来。.

企业和员工的首选

一流绿色办公空间的成功远不止于符合环保标准;它们已发展成为企业和员工的首选。在当今的职场环境中,人们高度重视那些与可持续发展原则相契合的空间。因此,员工对环保工作环境的偏好会显著影响企业的决策。丰富的绿植、自然采光和新鲜空气共同作用,对整体工作氛围产生积极影响,从而提升员工的创造力、敬业度和工作满意度。.

促进业务增长

这些做法不仅对环境产生了积极影响,而且极大地促进了商业增长和经济增长。可持续发展实践的采用在各个领域创造了就业机会,涵盖了从可再生能源安装到环保建筑材料等各个方面。.

大量企业涌入这些区域,带动了周边地区人流量的增加,使咖啡馆、餐厅和零售商店等当地企业受益。这些企业的发展反过来又创造了就业机会,并促进了该地区的整体经济活力。.

综上所述

在迈向可持续发展的道路上,绿色办公空间中的A级生态系统巧妙地实现了现代基础设施与生态责任之间的和谐平衡。然而,这些空间的影响远不止于环境保护。负责任的企业优先考虑符合自身价值观的环保健康办公空间,从而确保了对这些精心设计环境的可持续需求增长。.

董事总经理兼首席执行官 – 商业地产

K Raheja 公司

Kemmu Kawai 于 2022 年 9 月加入 Longevity Partners Japan,担任国家总监。他常驻东京,负责日本、亚太地区及其他地区的所有业务和活动。他拥有超过 16 年的金融从业经验,专门从事房地产和信贷投资。在加入 Longevity Partners 之前,他曾在 Norinchukin 银行担任投资组合经理,并在 Center Point Development 担任投资经理。.

Kemmu Kawai

常务董事

长寿伙伴