本文摘自白皮書“永續發展掛鉤保險:獎勵氣候風險適應”由 Link Asset Management、AXA 和 Marsh 共同出版。.

幾十年來,房地產業一直將保險視為開展業務的必要成本——一種防範不可預見風險的保障措施,但很少將其視為創造價值的工具。.

這種模式正在轉變。.

Link Asset Management (Link) 提出如何將房地產氣候適應力措施與保險條款聯繫起來——這種模式不僅提供保護,而且積極獎勵對氣候適應措施的投資。.

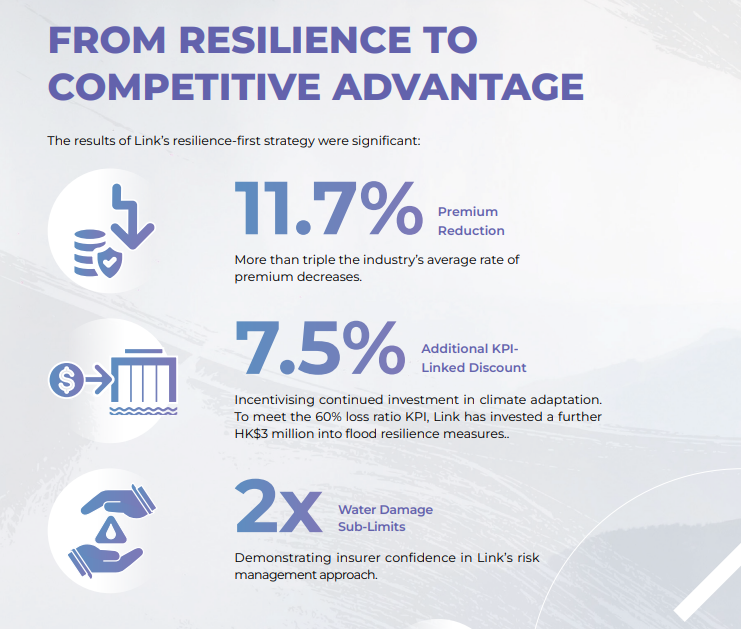

透過量化氣候風險並進行有針對性的韌性投資,領展集團(Link)透過其保險經紀公司達信香港(Marsh Hong Kong)獲得了保障。 11.7% 減少 在財產保險保費方面,Link 的表現顯著優於業界平均(約 31 兆至 3 兆美元)。更重要的是,Link 也進行了談判… 額外降低 7.5% 保費 與損失率掛鉤,為繼續投資長期氣候準備工作創造了直接的經濟動力。.

本案例研究不僅關乎一家公司的成功。更重要的是,它突顯了房地產公司和保險公司在調整激勵機制和增強氣候適應能力方面所面臨的根本轉變和即時機會。.

- 作為一名 提醒 極端天氣事件在氣候變遷的影響下正變得越來越嚴重,導致巨大的經濟損失。

- 作為一名 展示 ——積極主動的氣候風險調適措施

- 作為一名 行動號召 ——利用資產管理公司和保險公司之間互惠互利的關係來增強氣候適應能力

從風險意識到行動中的韌性

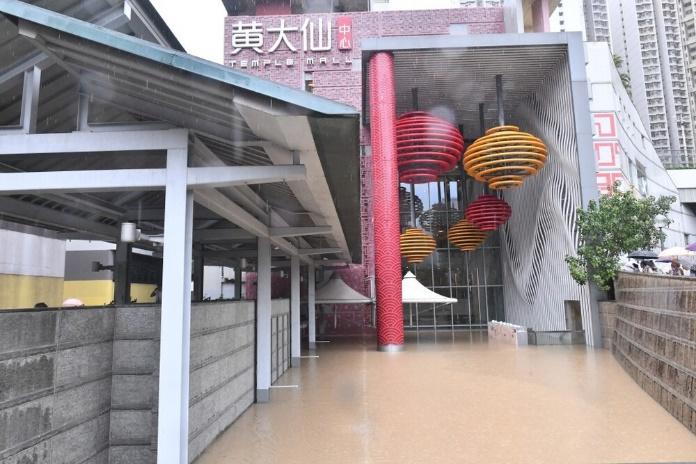

極端天氣事件不再是異常現象,而是現實存在的。 2023年9月,香港遭遇超強颱風「莎拉」和破紀錄的暴雨的雙重打擊。, 造成了大範圍的財產損失。房地產行業的常規應對措施是被動的:提交索賠、承擔損失,並準備迎接不可避免的保費上漲。.

林克選擇了不同的方法。. 它沒有將韌性視為成本,而是將其視為投資機會——一種可以量化、優化並最終獲得回報的投資機會。.

Link 將其與保險公司的關係從交易關係重新定義為 風險管理領域的合作:

- 與 Marsh 香港合作進行嵌入式開發 將韌性建設工作轉化為以韌性為重點的保險巡迴展, 帶來 22家保險公司 進入早期討論階段。.

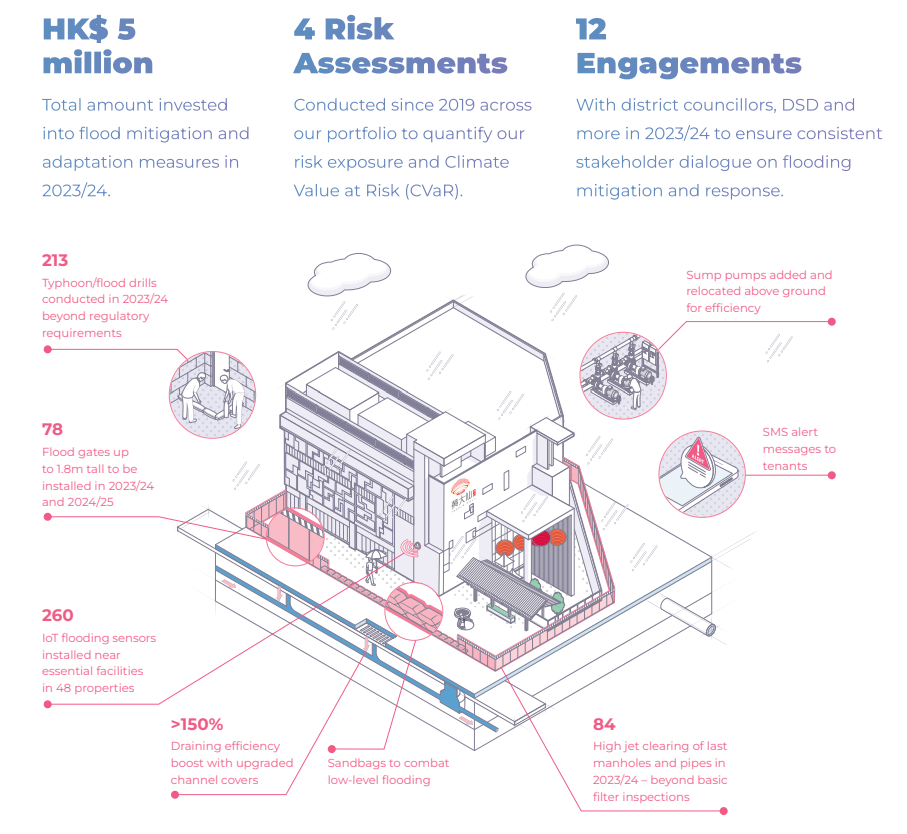

- 呈現 可量化的證據 降低風險,展示Link在防洪措施上投入的100萬港元。.

- 與安盛集團合作進行永續發展掛鉤保險概念驗證項目,展示了Link的防洪措施如何降低潛在損失。 10- 20%.

- 協商 與業績掛鉤的保費減免, 透過降低損失率來確保額外的成本節約,並激勵持續投資於增強韌性。.

透過整合風險識別、有針對性的緩解措施和透明的保險公司參與,Link 將韌性從一種防禦措施轉變為一種財務優勢.

韌性架構:氣候調適的六大支柱

建構與韌性掛鉤的保險模式需要結構化的、數據驅動的方法。 Link 的架構由六個相互關聯的支柱組成:

- 綜合氣候風險評估

- 資產層面的韌性增強

- 標準化緊急應變計畫

- 預防性維護和排水優化

- 積極主動的利害關係人協調

- 快速恢復和業務連續性計劃

這些支柱中的每一個都融入了Link的韌性關聯保險結構,從而確保可衡量的風險降低、營運穩定性和長期財務節省。.

從韌性到競爭優勢

Link的「韌性優先」策略取得了顯著成效:

Link透過將氣候韌性融入其營運和財務策略,證明了這一點。 氣候調適不僅是一種防禦措施,它更是一種價值驅動力。.

“我們歡迎領展房地產投資信託基金為增強其資產的韌性和可持續性所做的努力,並很高興通過提供有保障的保險能力和條款細則來表達我們的支持。”. 極端天氣和氣候風險對房地產行業來說是切實存在的問題,只有所有利益相關者共同努力才能最好地解決這些問題。.”

——由一家保險公司匿名報價

接下來會發生什麼事?

- 面向房地產領導者如何將數據驅動的韌性融入您的投資組合策略中?

- 對於保險公司:如何改善核保模式以激勵積極主動的氣候調適措施?

- 對於投資者而言氣候適應能力如何影響長期資產估值?

房地產行業正處於十字路口。日益加劇的氣候風險將繼續挑戰傳統的保險模式,但是 Link的韌性掛鉤保險結構提供了一個可複製的藍圖 對於其他資產所有者而言。.

從被動保險轉向主動風險管理的轉變已經開始—誰會效仿?